发布日期:2024-07-21 22:13 点击次数:190

今年大家都在批判中字头抱团上涨,全然不顾全体股票死活,越涨股息率越低,跟过去的消费医药抱团没什么两样。

煤炭石油业绩增长高,分红比例高,被抱团可以理解,但银行股的新高,就出乎很多人的意料了,地产行业表现堪忧,资产质量未明,长期利率下行导致长期息差空间下行,派息比例也是雷打不动30%,但银行股较高的纸面股息率,仍在今年得到了重视。

而更为奇怪的是,银行股的两个金融兄弟,保险和券商板块,今年以来表现都很差。曾经的深市市值第一中国平安创了新低。前面我们曾经说过,中特估不要忘了保险股,下跌中的寿险公司,性价比没有比银行低多少。但仔细观察,却仍然有保险股跟得上银行板块的牛市。

这家公司就是港股的中国财险,中国人保的子公司,默默无闻的涨了4年,港股这个环境也能4年一倍,而前三年,可没有什么中特估的说法。

财险公司业务相对稳定,车险为主,都是一年结算,不存在因为利率下行产生大的负债久期问题,也不存在经济波动大家就不买车险的状况。现金流好,并且似乎随着新能源车发展高歌猛进,这么看,是不是一个非常好的标的?

一、财险≠人保

中国财险是中国人保的子公司,常称中国人民财产保险,称人保财险也没问题。

A股的601319中国人保控股港股02378中国财险69%的股权,两者的差异在于,中国财险是纯财险子业务,而人保只有部分中国财险股权,还包含一个寿险业务。

中国人保的业务中也是财险业务占大头,23年5531亿的收入中,4510亿来自于财险,1000亿来自于寿险,但又由于只控股了69%的问题,就导致了中国人保的财寿平衡性比收入比例更高。

寿险业务目前市场担忧投资利率下行产生的久期不匹配问题,今后随着隐含回报收益率下跌,保单价值必将不断重估甚至变负。

假设人保寿险上市,估计走势跟中国人寿中国平安不会差太多,那么这就解释了为何中国财险表现比中国人保好那么多了,因为中国人保可以理解为一个比例打折的中国财险加一个拖后腿的。

另一方面,人保在A股上市时间不长,有新股估值溢价,直至目前,中国人保的PB还是比港股中国财险高,且股息率更低,如此看来,这两家公司不可等量齐观,假设看好中国财险的未来,选择在A股母公司替代可不是什么好想法。

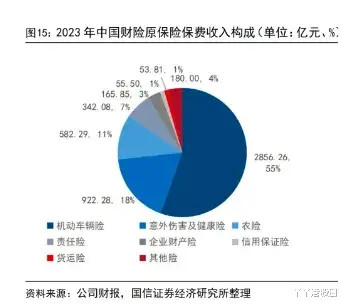

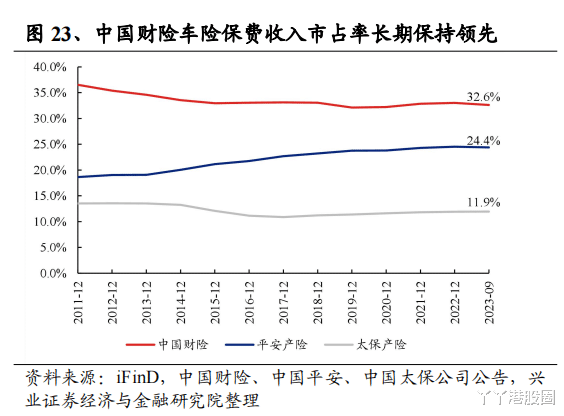

目前,中国财险的业务的核心是车险,可以看到占了近55%的业务,基本上业务的发展由车险决定,当然农险、意外和健康险也都有不小的比例。而公司也是财产险和车险市场占比最大的企业,高达32%。而在过去很多年里,公司的市场份额也相当于平安和太保两家之和。

这样的表现,目前看来更多的是先发优势和地位优势带来的,但也反映了这个行业的金融创新程度不高,大部分的民营保险公司只是靠渠道宣发创新和低价这两个卖点来进入竞争,在核心的运营成本管理方面没有优势。所以,长期以来,财险行业各大公司的份额,相对保持稳定,没有出现什么新的成长公司。

不过,参照美国的经验,前进车险的车险占比高达95%,基本没有其余类型的保险业务,是最成功的保险公司,其他的保险类别则由其他保险龙头支配。

这么看,中国财险的业务方向上仍然稍显复杂。换句话说,中国的保险行业存在着分工不够细的问题。

二、新能源喜忧参半

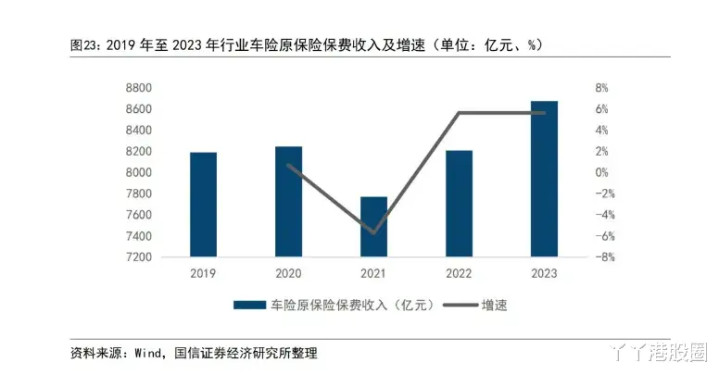

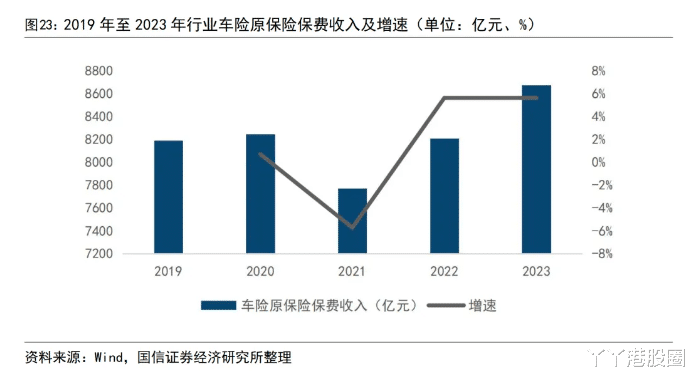

目前,车险业务是公司业务的重中之重,新能源车渗透率大增,而同价位新能源车的保险保费高于燃油车是常态,看上去将是车险业务发展的巨大动力,但暂时未从行业增速上看到这一趋势。

如何解释这一现象?其实不难理解,虽然新能源车销量占比大,但存量还是很小,只有5%,对车险行业增长贡献度不足。

另一方面,车险保费增长就一定是好事吗?保险公司并不是这样看的,目前新能源车处于行业发展不成熟阶段,维修成本高,故障率高,造成了新能源车事故出险率高,出险额大的问题。如果赔付多于保费,那就是亏钱的订单,新能源车目前的保单利润不如燃油车是必然的,这导致了行业内部对于这个因素驱动增长的犹豫。换句话说,有些保险企业反而不想去做新能源保单。

在这种情况下,不能浅显地认为,新能源车发展必然带动车险行业发展,但新能源车越来越多却是必然的,那么对于财险公司来说,在新局势下,如何控制成本实现利润,则是关键的能力了。

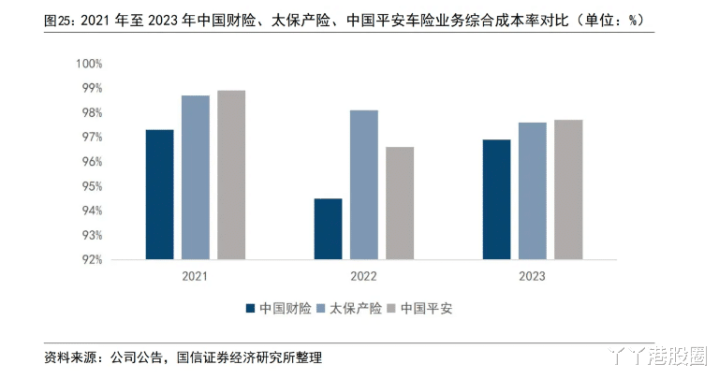

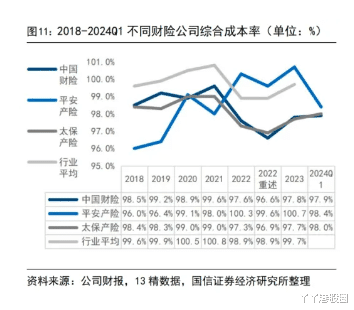

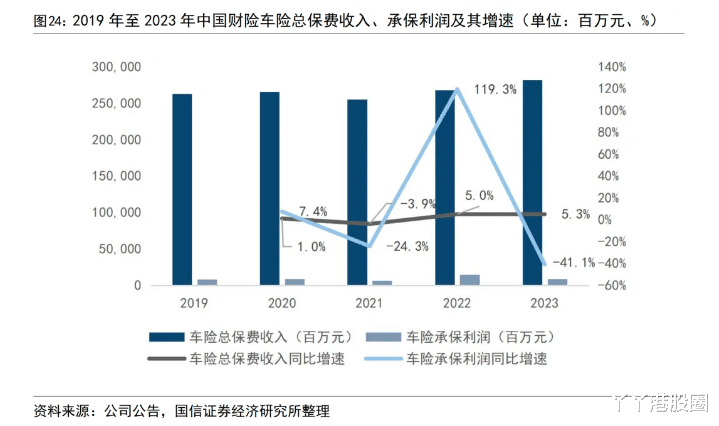

可以看到中国财险一直保持低于行业的综合成本率。同样的保单,别人不赚钱,中国财险能多赚2个点,日积月累,就是几百亿的资产累积差异。

放眼全球,一般来说综合成本率最低的公司,将获取长期的竞争优势。整个保险行业的平均综合成本率,则在100%左右震荡,这才符合保险零和的原则。大部分普通公司都是在承保利润方面看天吃饭,然后靠保费一年的浮存投资收益来维持公司盈利。

代表性的美股保险巨头前进保险和geico保险,分别代表着两种模式的极限,前者综合成本率长期低于行业,但投资收益率平庸,后者综合成本率没有优于行业太多,却因为巴菲特的管理,可以实现长期较高的投资收益率,也能在行业内实现领先的利润率。

中国财险目前的模式就很像前进保险。靠成本运营,让市场放下了对长期利率下行的担忧,毕竟本来也不靠这个优势,不像寿险公司,手上一堆年化分红3%+的长期保单,现在30年国债利率都2.5%了,怎么去补缺呢?

综合成本率的优势,就注定了长期拥有业绩的稳定性,平均年化200亿利润可以超越周期。

这一种优势就好像水电股的区位优势,拥有高禀赋的水电站度电成本就是低,长期就是可以积累更高的利润。

缺点的话,公司美中不足的是市场份额,目前这个份额估计也没有很大向上提的空间了,可以观察到公司的增速持续跑输市场,这也意味着成长不足。跟全球保险的标杆前进保险比,前进保险不仅综合成本率领先,还可以每年扩大市场份额,有优秀的跑赢行业的长期保费增长,基于这一点。中国财险在投资价值上显然要弱一档,不要指望能有前进保险那么劲爆的走势。但退而求其次,作为一个稳定的收息股,走个慢牛,也不差了。

三、分红改善的力量

对于中国财险来说,让其价值一直回归,在港股逆市向上的,也绝不仅有业务稳定的优势。业务稳定、破净,这在港股也不算稀罕,这几年的价值回归,也跟其分红改善有很大关系。

从201年至今,公司的利润分配比例一直在提升,今年更是提出了实现一年两次分的想法,尽管说目前的派息比例还不算高,相比很多国企70%还有很大的提升空间,只能算是及格。

但过去的低派息比例预期得到了改善,对于破净的公司,就是一个巨大的估值修复动力了,其次,倘若未来能从50%提到70%甚至更高,中国财险的牛市之路还相当长远。当然前提是,过去的综合成本率优势要保住,至于成长性,有无倒也不是必须的。

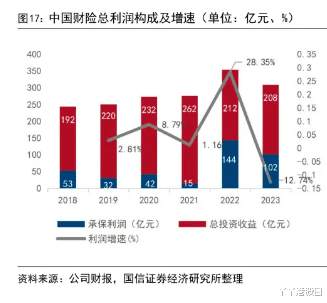

也应该注意到的是,过去的分红低有一定的业绩失真因素,因为作为保险公司,因为天灾因素,出现较大利润波动性是常态,但公司过去多年利润都很稳健,在2022年开始新的会计准则后投资利润占比就变低了,也不难推断,过去存在着利用公允资产变动会计方式平滑报表利润的举动,也因此,公司过去的派息比例不一定是肉眼看见的数字,但从绝对数额上看,确实是大有进步。

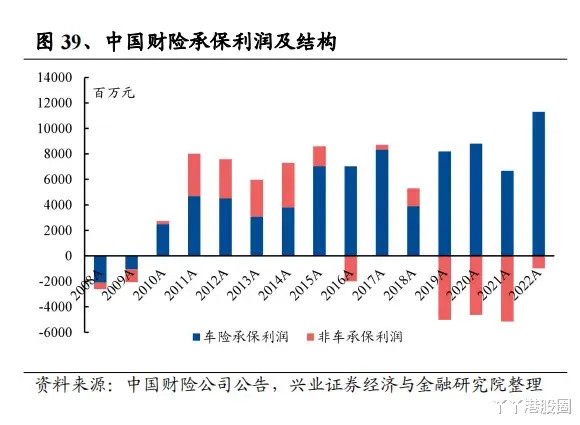

而从利润结构上看,投资收益很高,长期高于承保利润,跟美股的财险公司大不相同。

这也因为,公司的投资收益不单是当年保费的浮存投资,还有大量未分配利润作为公司资产的投资收益。毕竟,前进保险的PB是5倍,这么一点净资产产生的投资收益自然不多,而中国财险的PB却是0.8倍,净资产比市值还多25%,这么多的钱在手里,投资收益高很正常。

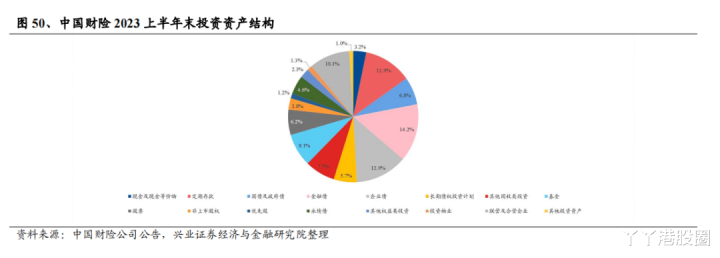

这一点呢,自然也不是什么好事,就说明了过去没有应分尽分,这庞大的净资产,就是每年派息比例剩下那60%带来的。而公司目前持有的资产结构里,也许也隐藏着一些难以变现,价值可能大幅下修的雷区。

在长期利率下行的背景下,投资收益的预期必然是变差的,所以对于公司来说,从慢牛走向大牛的关键就是:一加大每年利润的派息比例。二针对投资回报变低的问题,在当年利润以外,以资产负债表的现金为基础,超额回购或者派特别息,简化资产负债结构。若能做到这两点,中国财险有希望成为港股的稳收息中特估的标杆,还有非常大的上涨空间。

四、结语

仍然破净的中国财险,当下看仍然有非常不错的投资价值,不指望它会成为中国的PGR ,10年10倍,但确实是整个金融行业具有独特价值的标的。

巴菲特最核心的金融股持仓是geico保险,都私有化了。他也不止一次说过对财险这个商业模式的喜爱,而他的思考和观点肯定是超越周期,从持有几十年的回报角度看的。中国财险正是参照这样思路下比较接近的一个标的。

而如上面所说,这家公司若要成为大牛股,需要两点改善。但若都没有发生,那保守一点,对中国财险的收益期望就是每年跑赢指数并取得正收益,比较合理。