发布日期:2024-07-22 05:05 点击次数:167

信达证券股份有限公司冯翠婷近期对分众传媒进行研究并发布了研究报告《分众传媒:同美团双方达成意向合作,推进低线城市电梯视频媒体开发运营》,本报告对分众传媒给出买入评级,当前股价为5.94元。

分众传媒(002027)

事件:分众传媒7月11日单日跌幅为4.65%,我们认为与上午美团于官方微信公众号发布招募电梯媒体广告加盟商的消息有关,市场担心美团入局梯媒市场将对分众传媒的市场构成竞争。盘后分众传媒回复互动易投资者问及证券时报讯,分众传媒及美团双方已达成意向合作,充分发挥各自优势,合作展开包括三四线城市在内的下线城市电梯视频媒体的开发及运营,为中小客户提供优质服务。

根据“美团外卖合作城市”微信公众号,美团下沉市场发展部致力于美团核心本地商业下沉市场的发展与经营。目前美团计划在下沉城市招募电梯媒体广告加盟商(视频梯媒)。美团侧将提供设备和业务支持;加盟商侧负责铺设设备、销售和制作广告等事宜,加盟商条件包括有:

1.目前正在从事线下广告业务,至少2年以上经验,有梯媒经验更佳。

2.在全国任意下沉城市拥有社区/商圈物业楼宇资源、广告客户、广告销售、广告售卖经验等,以快速拓展梯媒业务。

3.具备充足的启动资金和公司实力,有意愿在单一城市铺设500个以上的视频梯媒点位。

证券时报讯,分众传媒与美团达成意向合作,将加速推进低线城市电梯视频媒体的开发及运营。在加快建设国内大循环背景下,为能够向更多的中小客户提供优质服务,结合目前市场实际需求,分众传媒与美团积极探索,充分发挥各自优势,合作展开包括三四线城市在内的下线城市电梯视频媒体的开发及运营。为了实现双方合作的路径和形式,分众与美团将首先选取部分城市作为此次合作的试点,未来,根据试点城市的经营情况,逐步推广覆盖。

我们认为,此次合作的达成,将促进分众传媒与美团展开协作联动。通过合作双方能够在下沉市场打通线上线下的营销渠道,提高各自在低线城市的渗透率,为低线城市中小企业提供更好的服务。分众亦能充分发挥自身内容放大器的强大优势作用,扩大A1人群,有效提升线上的进店率、流转率和转化率,为以本地生活服务为代表的中小广告客户提供高质量赋能,在规模化与结构化优势中持续推高企业竞争壁垒。

点评:

我们认为,分众传媒与美团后续合作更为合理,关注中期分红高回报投资机会:

(1)公司4月29日公告指出,中期利润分配条件为归母净利为正,现金分红上限为利润的80%。经测算,我们预计分众传媒24Q2单季度净利润有望达23.6亿元,即二季度单季度净利润增长预计在+5.8%。24年归母净利润预期对应当前市值股息率超5%。

(2)我们认为,分众提供低线城市点位、美团提供低线城市中小客户广告需求,系目前较为合理的利用双方优势的合作形式。相较一二线城市,低线城市在过去梯媒的竞争体现较低的广告价值,在当前市场环境占据双方较高CAPEX开支并不合理,我们假设低线城市单点位成本为3000元/年,则对应当前分众传媒30万低线城市点位9亿运营成本。分众在互动易指出加强中小企业服务,背后反映的是其KA客户贡献强于中小客户的广告主结构。根据分众投资者关系活动记录表,分众过去数年年投放亿元级别的客户留存率超过90%,而1000-5000万元的客户留存率约为70%以上。美团的本地商家中拥有较多的中小商家,双方合作或能较好将美团的商家资源从美团的线上转化为分众的线下投放。根据CTR媒介智讯的数据显示,2024年1-2月广告市场同比上涨7.5%,2月较1月增幅扩大,电梯LCD和电梯海报渠道表现亮眼,分众传媒渠道优势稳固。

(3)美团公开招募低线城市加盟商,是其在下沉市场营销策略的一部分,有助于实现线上线下营销渠道的打通,提升用户渗透率,特别是对于线上渗透率低的群体,如低线城市老年人消费群体,并帮助下沉市场商户拓展用户范围。同时,未有证据显示美团将亲自下场做梯媒,梯媒入场的“跑马圈地”铺设点位模式将会有大量的初始资金投入。截至23年5月,梯媒新进入者新潮传媒从天使轮至今累计融资约90亿元,其中投资者不乏京东、顾家家居、欧普照明等知名企业。我们认为,梯媒看似高利润率的商业模式,也需要长期稳定的下游客户培育(点位重要,但稳定的客户更重要),和稳定的现金流回报上游渠道(短期的成本竞争看似上游短期受益,但长期会为带来续约、违约等问题)。

投资建议:我们预计分众传媒2024-2026年营业收入分别为133.64/146.16/158.89亿元,同比+12.3%/+9.4%/8.7%;实现归母净利润分别为51.99/54.65/59.22亿元,同比+7.7%/+5.1%+8.3%。截至2024年7月15日,对应PE分别为16.55/15.75/14.54倍,维持“买入”评级。

风险因素:线下消费恢复增速不及预期、广告主投放预算不及预期

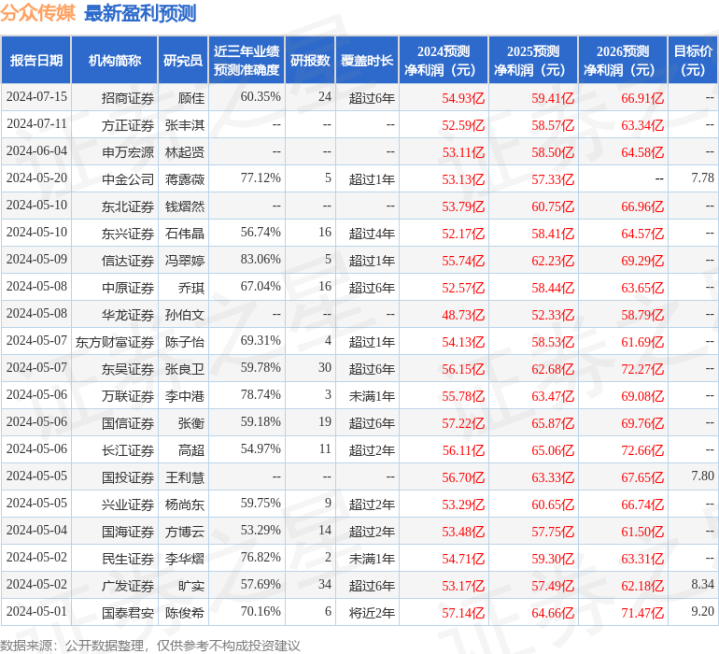

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值高达83.06%,其预测2024年度归属净利润为盈利55.74亿,根据现价换算的预测PE为15.23。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为7.87。